Corren tiempos difíciles para las renovables y en particular para el sector fotovoltaico, que ha visto como en apenas 4 años, los diferentes cambios del marco legislativo han sido una tónica constante, que han terminado por cercenar el desarrollo de una fuente de energía, autóctona, social, sostenible y con una serie de ventajas estratégicas, que hacen disminuir la dependencia energética del exterior, al evitar en parte las importaciones de fuentes de origen fósil y las emisiones de gases de efecto invernadero (GEI).

Dentro de la Directiva Europea de Energías Renovables (2009/28/CE), se establecen los objetivos vinculantes para la próxima década en materia de renovables, por los que se deberán reducir las emisiones de GEI en un 20% (en relación a los niveles de 1990), se deberá incrementar la eficiencia energética en un 20% y se deberá producir un 20% del total de la energía primaria a partir de fuentes renovables. Este será el marco legal que reafirmará el grado de importancia que las renovables tendrán en el conjunto del mix energético y que ratifica la apuesta europea por el uso sostenible de los recursos naturales.

Se puede decir que la energía solar fotovoltaica es la forma antropogénica de producir energía a partir del sol, en comparación con el proceso natural de la fotosíntesis. En ambos casos, una corriente de electrones inducidos por los fotones solares, producirán diferentes tipos de energía. Este interesante hallazgo, basado en la inducción eléctrica de determinados materiales semiconductores, ha permitido el desarrollo de una gran industria internacional, en la que España se encontraba entre los más importantes. Y digo se encontraba, porque la situación a día de hoy es una quimera de aquel estratosférico crecimiento que vivimos en 2007.

Iniciamos nuestro viaje con la salida del RD 2818/1998, que fue el origen del mercado fotovoltaico retribuido, aunque ya existían experiencias previas en viviendas aisladas. Posteriormente se aprobó el RD 436/2004, por el que se estableció la metodología para la actualización y sistematización del régimen jurídico y económico de la actividad de producción de energía eléctrica.

Pero el verdadero boom vino con la salida del RD 661/2007, de 25 de mayo, por el que se regula la actividad de producción de energía eléctrica en régimen especial y por el que la retribución de energía solar fotovoltaica alcanza valores de hasta 426 euros por MW/h. Tanto fue el éxito, que mientras el Plan Energías Renovables vigente (PER 2005-2010) establece un objetivo de potencia instalada de 400 MW, a día de hoy se contabilizan unos 3.500 MW, es decir, casi un 900% más de lo fijado inicialmente. La cuantía total de las primas recibidas por las energías renovables asciende a 4.509 millones de euros, un valor que supera en más de 500 millones la partida presupuestaria que se había fijado hasta agosto de 2010 (3.977 millones), donde la fotovoltaica ha sido uno de los sectores más beneficiados.

Y ES AQUÍ DONDE SE INICIA EL CONFLICTO

Determinados lobbies eléctricos han utilizado de forma partidista y desleal el hecho de que las energías renovables y más concretamente la fotovoltaica, dependa del sistema de primas establecido por el RD 661/2007 para su supervivencia, atribuyéndoles, entre otras cosas, la subida del precio de la luz y del famoso Déficit de Tarifa (que asciende a 15.000 millones de euros y que sigue creciendo un 20% más de lo previsto).

PERO, ¿CÓMO ES POSIBLE QUE ESTE SECTOR SEA EL RESPONSABLE DE UN PROBLEMA, QUE ES ANTERIOR A LA ENTRADA DEL RD 661/2007?

El déficit de tarifa es aquella deuda ficticia contraída con las compañías eléctricas, generada por defectos del mercado eléctrico, que debe ser avalada por nosotros (el estado) y cargar además con los intereses de demora.

Dicha deuda se inició hace 10 años, cuando el gobierno de turno congeló las tarifas de venta de electricidad frente a los cambios producidos por la inflación y otros componentes económicos, mientras que los costes de generación y de acceso iban en aumento. Entonces vino la mejor de las ideas. Se crearon los Costes de Transición a la Competencia (CTC), que servirían para resarcir a las compañías eléctricas ante una “posible bajada del Mercado Mayorista” (que ellas mismas previeron) debido a la congelación de las tarifas. Esta iniciativa ascendió a la suma de 12.000 millones de euros, muy por encima de los 8.600 millones de euros estipulados, mientras que además, los precios del mercado lejos de disminuir tal y como habían previsto, se vieron incrementados. (THE BIG BUSSINESS)

Poco a poco, la deuda ha ido generando una gran bola de nieve que ha terminado por estamparse a las puertas del Ministerio de Industria, Turismo y Comercio, que ha visto en las renovables, y en la fotovoltaica principalmente, su gran chivo expiatorio.

¿Y SON EN REALIDAD LAS PRIMAS QUE RECIBEN LAS ENERGÍAS RENOVABLES PARTE DEL PROBLEMA DEL DÉFICIT DE TARIFA?

Es cierto que el sistema retributivo de primas es substancial, pero es un valor de menor envergadura si los comparamos con los beneficios inherentes de las renovables, que actualmente no son externalizados. Por ejemplo, en 2008 las energías renovables recibieron 2.605 millones de euros en primas, mientras que el ahorro de combustibles fósiles fue por valor de 2.725 millones de euros. También se evitaron emisiones por valor de 499 millones de euros y el precio en el mercado mayorista eléctrico, gracias a la presencia de las renovables, se redujo en 4.919 millones de euros (desde la entrada de las renovables al sistema eléctrico el precio de generación ha ido disminuyendo. Ya en 2009 el precio bajó de 66 a 38 €/MW, sin que esto se haya visto reflejado en la factura de la luz).

La Directiva Europea de Energías Renovables (2009/28/CE), será el marco legal que reafirmará el grado de importancia que las renovables tendrán en el conjunto del mix energético

A pesar de todos estos datos, el gobierno decide que la retribución de las energías renovables que producen electricidad es demasiado elevada, por lo que plantea cambios en dicho sistema tarifario. Este hecho, a todas luces ilegal, es lo que se viene gestando desde hace unos meses.

Hay que recordar que la forma más habitual de financiación de proyectos relacionados con las energías renovables es el PROJECT FINANCE, en el que la misma instalación sirve como garantía del préstamo. Pues bien, si cambiamos las reglas del juego en mitad del partido, las estrategias iniciales no sirven de nada, por lo que tienes que reconfigurar toda la alineación.

La modificación de las tarifas de carácter RETROACTIVO, viene a generar una incertidumbre en el sector financiero y crea una gran inseguridad jurídica que está provocando el desmoronamiento de la fotovoltaica. Y es que este tipo de energía, lejos de ser una energía de grandes capitales (un 96% de las instalaciones de hasta 100 KW pertenecen a pequeños inversores, familias, PYME), es la renovable que más ha sido atacada con hasta un 94% del total de la reducción. A partir de aquí se abren los frentes entre el Ministerio y los diferentes actores del sector fotovoltaico, tales como patronales (ASIF, AEF, APPA), inversores, promotores…

A pesar de todos los esfuerzos realizados por el sector, el gobierno saca a la luz el RD 1578/2008 por el que se modifica el RD 661/2007 y por el que se retribuye de forma específica a la solar fotovoltaica. Este nuevo decreto, con una disminución significativa de las primas, o de las horas de sol retribuidas, supone el punto y final del crecimiento del sector, el cual ha pasado de instalar 2.700 MW en 2008 a tan sólo 100 MW en los últimos dos años. Según la patronal ASIF (Asociación de la Industria Fotovoltaica), “España está perdiendo el tren fotovoltaico: mientras la regulación y la incertidumbre paralizan el mercado nacional, los países de nuestro entorno directo apuestan con fuerza por sus mercados interiores. España está abandonando una fuente de energía cuyas tarifas han disminuido más del 40% en tres años”.

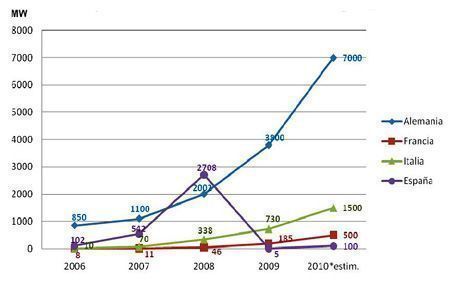

Comparativa de mercados fotovoltaicos.

Comparativa de mercados fotovoltaicos.

Fuente: EPIA y CNE

Cuando la nueva ley de régimen retributivo RD 1578/2008 aún estaba en el horno, muchos fueron los que agilizaron los trámites de gestión de licencias y construcción de las instalaciones, para poder acogerse de esta manera a las primas del RD 661/2007, lo que según el gobierno y la Comisión Nacional de Energía (CNE) ha incurrido en un hecho de fraude de un total de 1.000 MW, que a fecha de 30 de septiembre no estaban conectadas a red. Industria, como intento para luchar contra el fraude, promueve el RD 1003/2010, para la detección de instalaciones fotovoltaicas fraudulentas, dando de plazo hasta el 7 de octubre de 2010 (fecha de entrada en vigor del nuevo decreto) para que, aquellas instalaciones anómalas que así lo decidiesen, pudieran salir a luz, siendo de esta manera amnistiadas e integradas de forma inmediata al RD 1578/2008, menos retribuido. Las plantas fotovoltaicas que, una vez finalizado el plazo de “amnistía”, no hayan confesado las irregularidades, se exponen al riesgo de perder todo tipo de prima, ser expulsadas al mercado libre, devolver lo cobrado hasta el momento y esperar un nuevo turno en el registro de preasignación, donde la espera actual es de 3 años.

EL SECTOR FOTOVOLTAICO SE ENROCA

Las plantas fotovoltaicas que han decidido salir a la luz y aceptar la amnistía propuesta por el gobierno, suman la cifra de 5MW, de un total de 1.000MW que se encuentran bajo sospecha (casi un tercio del total de la potencia instalada en nuestro país). Es decir, las empresas han preferido impugnar una posible retirada de las primas antes que el indulto.

Y es que, aún no se conoce cuál será el criterio que establezca qué instalaciones son fraudulentas y cuáles no. Según una sentencia del Tribunal Superior de Justicia de Andalucía, aquellas plantas que no estuvieran inscritas y produciendo electricidad al 100% de sus posibilidades, serán consideradas como fraudulentas. Mientras que el sector y las patronales aducen, que según lo indicado en el RD 661/2007, no es necesario estar produciendo, si no tan sólo estar en condiciones de producir.

Veremos a ver qué ocurre…

Fuente: MadrI+D

COMENTARIOS AL ARTÍCULO

Buen resumen histórico de lo que ha ocurrido en nuestro país con la energía solar fotovoltaica desde los inicios, donde se pueden reconocer fragmentos de algunas fuentes del sector que han luchado y abanderado gran parte de los esfuerzos espontáneos que se han ido sumando a la defensa de la energía renovable más democrática y universal que podemos encontrar.

Poco más que añadir, salvo unos pequeños comentarios:

- Estamos de acuerdo en que se regulen las primas de la fotovoltaica, que lógicamente deben ir convergiendo a la paridad de red, a medida que la eficiencia de la tecnología utilizada se vaya mejorando, y el aumento de la demanda haga bajar los precios de los materiales, asegurando una rentabilidad razonable (y quizás aquí esté la clave) que permita el crecimiento de un sector que aporta multitud de beneficios: desde el empleo de miles de trabajadores hasta la descarga del sistema de distribución y transporte (al producirse la electricidad en los mismos puntos de consumo), así como evitando la emisión de miles de toneladas de CO2, mejorando el saldo de importaciones de combustibles fósiles, etc.

- Precisamente por los beneficios que acabamos de mencionar, estamos de acuerdo en que las primas a grandes parques fotovoltaicos hayan disminuido (aunque quizá sea excesivo un 45%) de recorte, favoreciendo la promoción de pequeñas instalaciones e instalaciones en cubierta. Claramente, ahí se halla el verdadero potencial, de momento, de la tecnología fotovoltaica, siendo la base del modelo de generación distribuida, uno de los modelos de los que tanto se habla actualmente como una de las posibles soluciones y aplicaciones de un nuevo sistema eléctrico donde el mix de las renovables debe tener un mayor peso.

- Y esto es porque no es muy lógico producir energía eléctrica en masa en un único punto, como si de una central térmica se tratase, cuando la tecnología fotovoltaica tiene la virtud de poder instalarse en cualquier lugar, aumentando mucho sus beneficios si se hace de esta forma. Construir grandes centrales en suelo realmente beneficia más a sus promotores que a la sociedad (gracias a una laxa regulación y a la falta de agilidad de un Gobierno que veía lo que estaba ocurriendo pero no actuó con rapidez para paliar el indeseado incremento exagerado de las instalaciones de suelo y toda la especulación asociada). A pesar de ser un duro palo al sector fotovoltáico, con un recorte de primas exagerado y que pone en peligro a todo un sector productivo, pensamos que el camino es el correcto, aunque las dificultades para crear riqueza y sacar adelante el sector siguen siendo enormes.

- Esperamos y pedimos al Gobierno y autoridades competentes, que al menos faciliten los procedimientos de conexión a red de las dos tipologías de instalación que se han “salvado de la quema”, para que así el sector pueda al menos respirar y empezar de nuevo. Al parecer, los rumores apuntan en esta dirección, anunciándo la publicación inminente de unos procedimientos simplificados para instalaciones tipo 1.1 de menos de 10kW y para las 1.2. de menos de 100kW. Si esto es así, no todo estará perdido en el sector fotovoltáico.